家电IoT:新模式下的蓝海

时间 : 2020-07-13 08:49:43来源 : 新浪财经

国际电信联盟召开的ITU-R WP5D会议作出重大决议:3GPP技术正式被接受为ITU IMT-2020 5G技术标准,其中包含中国提交的3GPP NR+NB-IoT RIT。NB-IoT(窄带物联网)技术自2016年诞生以来在我国发展迅速,智能家居便是其典型应用场景。

IoT就是物联网,即“万物相连的互联网”。如果说互联网时代实现了人与人的互通互联,物联网则是互联网基础上的延伸和扩展的网络,是实现物物相连的互联网。

自2019年6月工信部向中国电信、中国移动、中国联通(5.190, -0.17, -3.17%)、中国广电四家企业颁发5G牌照起,我国正式进入5G商用元年。在5G时代的召唤下,家电企业纷纷布局搭桥,以借助5G技术提升智能制造水平,打造家电IoT生态。

但是,并非所有的家电企业都能够搭上5G的快车,成功智能转型。智能家电时代,谁才是下一轮家电攻坚战的赢家呢?

家电IoT:新模式下的蓝海

在大数据、5G、人工智能概念下,IoT将成为家电企业未来竞争的主赛场。

据亿欧网、艾瑞报告显示,从2015年到2019年11月近五年的时间内,中国“AI+IoT”领域共发生过1718次投融资事件,总融资额达1919亿元。而年融资额在2018年、2019年更是分别达到了2509亿元、3808亿元。据前瞻产业研究院统计,2012-2017年中国智能家居市场规模年均复合增长率达38.87%,Statista预测,2020 年中国智能家居市场规模有望增至782亿美元。因其增速之高,家电IoT已成为可预见的趋势。

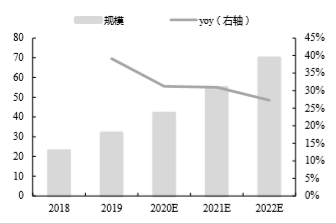

图1:中国 IoT 设备连接规模(亿)

来源:智研咨询,东吴证券(10.920, -0.39, -3.45%)研究所

奥维云网田亚丽也对当下家电消费者需求的转变提出了看法:“消费者对产品的关注除了产品本身基础功能外,更多的向产品品质化倾斜,如智能化,人机交互功能、WIFI控制、家电物联网。”

5G的出现更是推动了家电IoT的布局。根据家电消费网,云米科技创始人、CEO陈小平在云米5GIoT战略发布暨2020新品发布会上表示,5GIoT将带来四大颠覆。其中就包括了颠覆连接、开启无线畅联时代,以及万物互联。

那么,既然家电IoT是一种大势所趋的新模式,它的“新”又体现在何处?与传统家电有何不同?

首先,最明显的是商业模式的不同。过去家庭场景内各家电产品之间相互孤立,家电IoT则打破了这一格局,注重“数据+技术+产品+场景化应用”,搭建开放互联的IoT生态圈,从而实现跨品牌跨品类终端互联互通。

其次,家电IoT需要庞大且强有力的产业链作为支撑。中商产业研究院研究认为,智能家居生态系统庞大且涉及的细分领域众多:产业链上游为智能家居提供硬件、软件以及技术支撑,产业链中游则是各类支持平台,而产业下游是各类智能家居产品。与传统家电相比,家电IoT需要更高端的云计算与大数据技术,以形成完整的智能家居生态圈。

家电企业智能化转型,也将使得竞争话语权由成本优势转向技术优势。前瞻产业研究院指出,过去中国家电制造行业普遍靠市场驱动,以成本优势取胜。但随着家电企业逐渐开始智能IoT转型,增加相关技术领域的研发投入,通过技术占据产业链更核心位置的决心也越来越强烈。

实际上,部分家电企业早已开始前瞻性构建IoT生态体系。

据苏宁和奥维云网联合发布的《2019半年度家电消费趋势报告》显示,家电市场消费已明显呈现出智能化的特点。2019年上半年,智能冰箱产品在苏宁渠道的销售占比超35%,智能电视占比接近100%,电蒸箱、净水器等产品智能化率也超过80%。

早在2014年,美的已开始联手产业链上下游合作伙伴构建AIoT生态圈。并于2015年在国内外建立人工智能的研究中心,吸收大量数字化领域的顶尖人才。今年4月,美的成立IoT事业部,专门从事与智能家居相关的软件业务。另外,美的集团(63.400, -1.58, -2.43%)投资关系活动记录表显示,截止至2019年末,美的已在全球累计销售超过7000万件智能家电。“全面数字化、全面智能化”已成为美的的核心战略。

燃气具制造商万和电气(8.510, -0.16, -1.85%)也早在2013年开启智能家电领域布局,并在近年借由5G转型科技公司。万和内部人士在环球家电网表示:“万和前瞻布局抓紧5G时代的机遇,将进一步借助物联网的技术,跟传统制造业深度融合,全力开发5G技术相关的产品。”

那么,家电企业布局IoT生态体系,是否意味着IoT的全面战争已经打响?

答案可能是否定的。虽然智能家电已逐步占据市场,但传统家电企业智能化的转型不仅仅是让家电产品“联上网”这么简单。申万宏源(6.170, -0.35, -5.37%)研究所分析师杨海燕(金麒麟分析师)就指出,当前家居IoT发展还存在着三大痛点,分别为产品间智能互联不足、协议标准不统一、产品同质化严重。

家电IoT尚处探索期

当前,从行业生命周期的角度看,家电IoT尚处于探索期,而家电企业如何在5G+万物互联的时代下完成智能化转型升级,可谓困难重重。

一位行业内分析人士告诉新浪财经,拥有成熟的IoT生态和庞大的用户基础者,才能够制定游戏规则,并真正具备核心竞争力。“但对于大多数传统家电企业而言,独自打造IoT生态,就要面对小米、华为等移动互联网巨头的跨界竞争。在这种情况下,传统家电企业不仅缺乏全品类覆盖及强大的用户认知能力,消费者对其品牌忠诚度也远不及跨界品牌”,该人士表示。

此外,“IoT入口”也是传统家电企业与头部手机企业相比存在的短板。目前,行业内普遍认为,现阶段最重要的IoT生态入口依然是智能音箱,其次则是智能手机。但在IoT生态方面,多数家电企业只有一个“大屏”,其他电器上的“小屏”目前也很难被认可。

核心技术的缺乏更是传统家电企业的最大难点。相关互联网行业分析师在懂懂笔记的采访中表示,IoT生态的背后需要足够强大的AI技术支撑。即使用户和市场口碑还可以慢慢积累,家电企业也很难在短期弥补AI这种核心技术上的不足。

在2019年中国物联网大会上,美的IoT公司总经理佘尚锋强调,智能家居属于高频场景,技术是基础的支撑条件,有了技术和创新的产品才能构建丰富的场景内容,然后才是生态圈的构建。

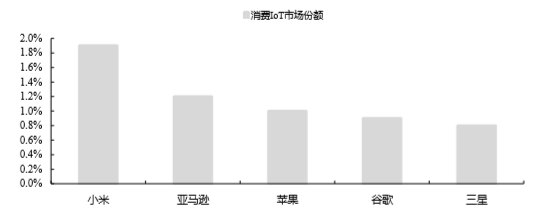

由此,在这场家电IoT的竞争中,以手机市场起家的小米反而走在了前列。

小米自2013年起布局IoT生态,目前已初具领先规模。据申万宏源研究数据显示,目前小米平台在连接设备数及用户数均略胜一筹:2019年8月华为HiLink平台连接1.4亿台IoT设备,而小米的IoT平台连接设备数在2019年6月为1.95亿只,在同年9月更是达到2.13亿台。

小米集团董事长雷军在2019小米开发者大会上透露,小米AIoT平台已接入2200+产品,是全球领先的消费IoT平台。同时,他表示,5G+AIoT将推动超级互联网发展,手机和AIoT会成为小米未来五年的“双引擎”。

图2:小米在消费级 IoT 市场具备先发优势

来源:小米招股说明书,东吴证券研究所

小米布局IoT的核心在于自建生态,离不开其供应链和渠道的构建。

申万宏源将小米的IoT业务归纳为“自有产品+生态链产品”模式。其中,小米的自有产品包括入口产品如电视、笔记本、路由器等,以及大市场产品如空调、冰箱、洗衣机;生态链产品则由生态链企业供应,贴小米/米家品牌或生态链公司品牌。

申万宏源指出,小米首先通过自有产品笔记本电脑、智能电视、智能音箱等,卡位在智能家居的关键环节,以把握流量入口、树立IoT品牌形象。接着,进军大家电、厨电市场,做大IoT生态链。最后,伴随着产品类别的拓宽,将小米品牌做成KOL,形成消费IoT品牌影响力。

小米产品的流通模式也为其带来了高性价比。东吴证券分析师张良卫(金麒麟分析师)认为,“工厂→零售商→消费者”的流通模式为小米生态的构建提供了底层的竞争优势,是小米系列产品高性价比的核心原因。供应端往生产端的渗透,一方面节省了品牌商环节的损耗,另一方面也使得小米可以通过在生产环节中改变生产成本和特性,进而改变产品售价。

在渠道方面,申万宏源也表示,小米IoT与精品电商、MCN商业模式有相似之处。小米不仅作为品牌及销售方,而且参与产品设计、挑选以及供应链、制造端的改造;整合线上、线下渠道,小米生态链公司也使用小米现有渠道,提升了产品的推广效率;以互联网电商模式导流也强化了小米IoT平台的产品来源。

扫地机器人(15.110, -0.46, -2.95%):家电IoT之争的前哨战

小米生态链企业石头科技(438.000, -14.20, -3.14%)于今年2月登陆A股资本市场,其主导产品——扫地机器人,作为智慧家电的典型代表产品,或可以看做是家电IoT之争的前哨战。

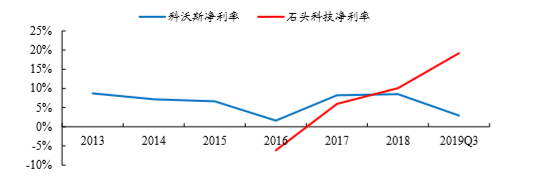

东吴证券发现,从生产扫地机器人到小米最终将产品销售给消费者,中间全部环节的毛利率仅为36.1%,亦即消费者仅需付1.5倍成本的价格。而其竞争对手科沃斯(32.180, -0.36, -1.11%)在不包含经销商费用的前提下就已经达到了接近100%的价差。可见,小米的生态链优势为其带来了一定的终端产品价格竞争能力。

新浪财经查阅石头科技招股说明书后发现,2018年度,占据近50%主营业务收入的米家品牌智能扫地机器人毛利率仅14.99%,远低于其他品牌。但石头科技净利率约10%,高于科沃斯8.5%的净利率。对此,开源证券分析师吕明指出,小米品牌现成的销售渠道导致石头科技销售费用率远低于同业,从而提高了小米品牌产品的净利率。

图3:高费用率拉低科沃斯整体净利率表现

来源:Wind、开源证券研究所

由此,可以明显看出,小米作为家电IoT的先发独角兽,通过其生态链优势和高性价比策略,在市场中表现亮眼。而先发独角兽与后进入者由于利益冲突,先发者可以避免与其他品牌联动,以遏制其他品牌的发展。

但是,这样是否足以说明,先发独角兽会成为家电IoT的最终赢家呢?

并非如此。目前,先发独角兽们的IoT建设仍然存在问题。而从长远发展的角度分析IoT行业的封闭与开放,“物联网护照”会成为必然。在这一趋势之下,输赢未成定局。

从近年年报来看,小米的营运能力出现明显的下降。2018年小米的存货周转率为6.67,但在2019年降到了5.71,总资产周转率也表现出较大的降幅。对此,薛云奎教授也指出,随着小米的扩张,公司的供应链管理系统在总体上显出效率下降的趋势。

早在2019年7月,小米便被爆出多位市场部员工因贪污被移送法办,一位美女总监更是被爆受贿700万,直接反应出其供应链管理存在诸多问题。近期,一位小米集团内部员工更是透露,目前小米内部存货积压严重,基层员工普遍人心涣散。

在ZOL问答平台上,有消费者指出,小米就相当于一个杂货铺,什么产品都可能有但是不精。可见,随着生态链的扩大,产品差异化竞争也是小米不得不面临的问题。

不仅如此,传统家电厂商的联合或许会打破IoT独角兽寡头格局。电科技网指出,若本身拥有足够的品牌实力的老牌家电厂商联合构建IoT生态,使得市面上的大部分家电都能互联互通,那么IoT独角兽的优势,将被大幅削弱。

实际上,传统家电企业与互联网大厂的跨界合作已越来越紧密。6月3日,苹果在全球开发者大会上公布,海尔成为入围HomeKit的国内的唯一一家大型制造商,将与苹果开展智能家居领域合作。今年以来,美的IoT也已与亚马逊、阿里、腾讯、华为等互联网公司开展物联网合作。

此外,IoT中控或将成为5G时代最重要的入口。

电科技网认为,在万物互联的时代,智能手机拥有众多的系统服务商,且无法交叉使用,导致其仅能完成轻量级的IoT中控任务。而近两年风靡市场的智能音箱由于没有屏幕或屏幕较小,作为中控也存在着一定的缺陷。综合来看,智能电视是最合适的IoT中控。

在这场家电IoT之争中,传统家电厂商与IoT独角兽之间鹿死谁手,尚未可知。但可以预见的是,最后的赢家必然会是技术迭代效率高,产品设计理念先进,拥有互联网思维,同时又对传统制造、供应链管理轻车熟路的全能型选手,简而言之,就是中国的苹果公司。那么,谁最有可能走出来,成为中国版苹果呢?

关键词: 家电

相关资讯

-

绿城拟发行于2025年到期4亿美元2.30%的增信债券

了解更多 -

LPR“双降”!即将出手买房人直接受益

了解更多 -

南京的二手房、租赁房要有“身份证”啦!

了解更多 -

黄河流域8城签约 互认互贷“朋友圈”扩大

了解更多 -

5年期LPR自2020年4月以来首次下调

了解更多 -

中国电建地产拟发行不超过10亿元公司债券 发行期限为5年期

了解更多 -

中国奥园对公司长远前景抱有信心 全力设法改善公司的流动性状况

了解更多 -

融创近日已如期偿还两笔合计约42.5亿元债务

了解更多 -

大唐集团拟发行不超过10亿元可续期公司债券 基础发行期限为3年

了解更多 -

建发房地产拟发行不超过10亿元中期票据 两品种债券的回拨比例不受限制

了解更多

最新优惠

公司推荐

-

地址:郑州市紫荆山路与商城路口裕鸿国际广场D座26楼

-

地址:郑州福满人间装饰

-

地址:郑州郑东新区CBD商务外环与商务东一街交汇处格拉姆大厦A座17/20层

-

地址:郑州桐柏路陇海路升龙金中环B座15层

-

地址:河南省二七区嵩山南路中原百姓广场C2馆1楼52号